Carf: A Batalha pela Exclusão de Multas em Decisões por Desempate

A nova Lei do Carf (Lei nº 14.689, de 2023) gerou um importante debate no cenário fiscal brasileiro ao mudar as regras para o voto

Advocacia

A nova Lei do Carf (Lei nº 14.689, de 2023) gerou um importante debate no cenário fiscal brasileiro ao mudar as regras para o voto

Este artigo informativo visa esclarecer sobre o repasse de verbas do Sistema Único de Saúde (SUS) a hospitais conveniados que enfrentam pendências fiscais e/ou trabalhistas.

Foi promulgada a Lei 15.270/2025 que corrige as faixas de isenção de Imposto de Renda (IR), bem como cria o imposto de renda mínimo para

A transição para o novo sistema tributário, centrado no IBS e na CBS, deveria representar uma oportunidade de simplificação e racionalidade. No entanto, recentes manifestações

O Brasil inicia um dos mais profundos processos de reorganização tributária de sua história recente. A substituição do atual conjunto de tributos sobre o consumo

Novo entendimento do STJ e avanço de restrições administrativas geram impacto em empresas de todos os portes O ambiente tributário brasileiro vive um momento de

A tecnologia tem transformado radicalmente a forma como as empresas gerenciam seus processos e o planejamento tributário não é exceção. Ferramentas e softwares especializados estão

Você conhece a diferença entre imunidade e isenção tributária? A imunidade é uma proteção absoluta, enquanto a isenção é uma concessão que pode ser revogada.

Corte declara inconstitucional cobrança de ITCMD sobre PGBL e VGBL e abre caminho para a a restituição Recente decisão do STF (Tema 1214) trouxe uma

Reservando as questões primordialmente técnicas àqueles têm conhecimento maior que o meu, são essas breves linhas apenas para trazer algumas considerações sobre questões que, entendo,

O reconhecimento da responsabilidade solidária do hospital somente se configura quando comprovada a culpa do médico, conforme a teoria de responsabilidade subjetiva dos profissionais liberais abrigada pelo Código de Defesa do Consumidor.

É com imensa alegria que celebramos a posse do nosso colega Éber Luiz Sócio, advogado do escritório Ribeiro & Sócio, como presidente da Subseção da

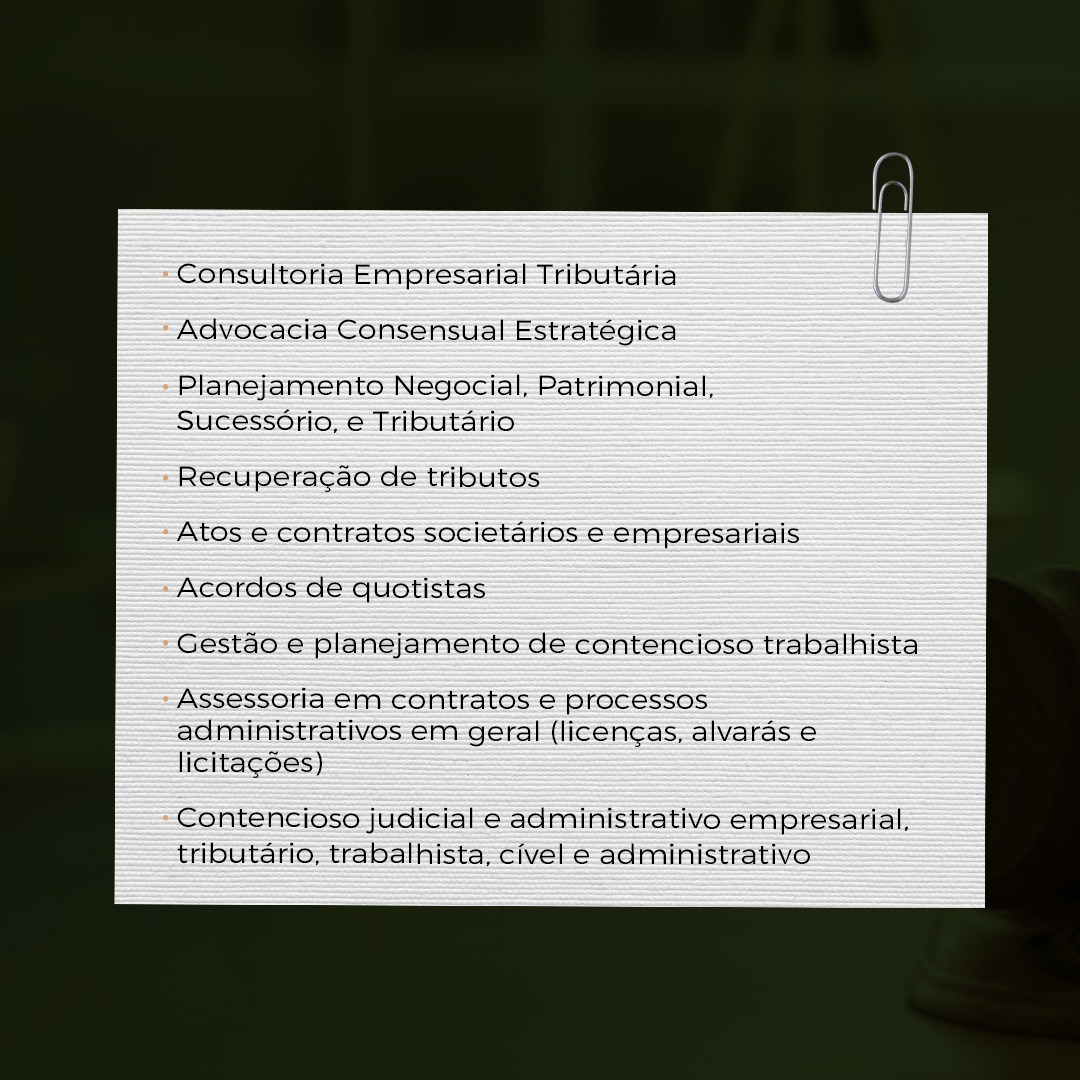

Atuamos desde 2005, oferecendo assessoria jurídica para auxiliar a tomada de decisão com segurança, orientando empresários e colaborando de forma decisiva na lucratividade do negócio.

O art. 50, do Código Civil, que trata da confusão patrimonial e do abuso da personalidade jurídica, estabelece, em suma, que a personalidade jurídica pode

Quota-parte é o valor unitário que cada cooperado investe no momento da adesão à cooperativa. É a fatia que permite que ele também seja dono

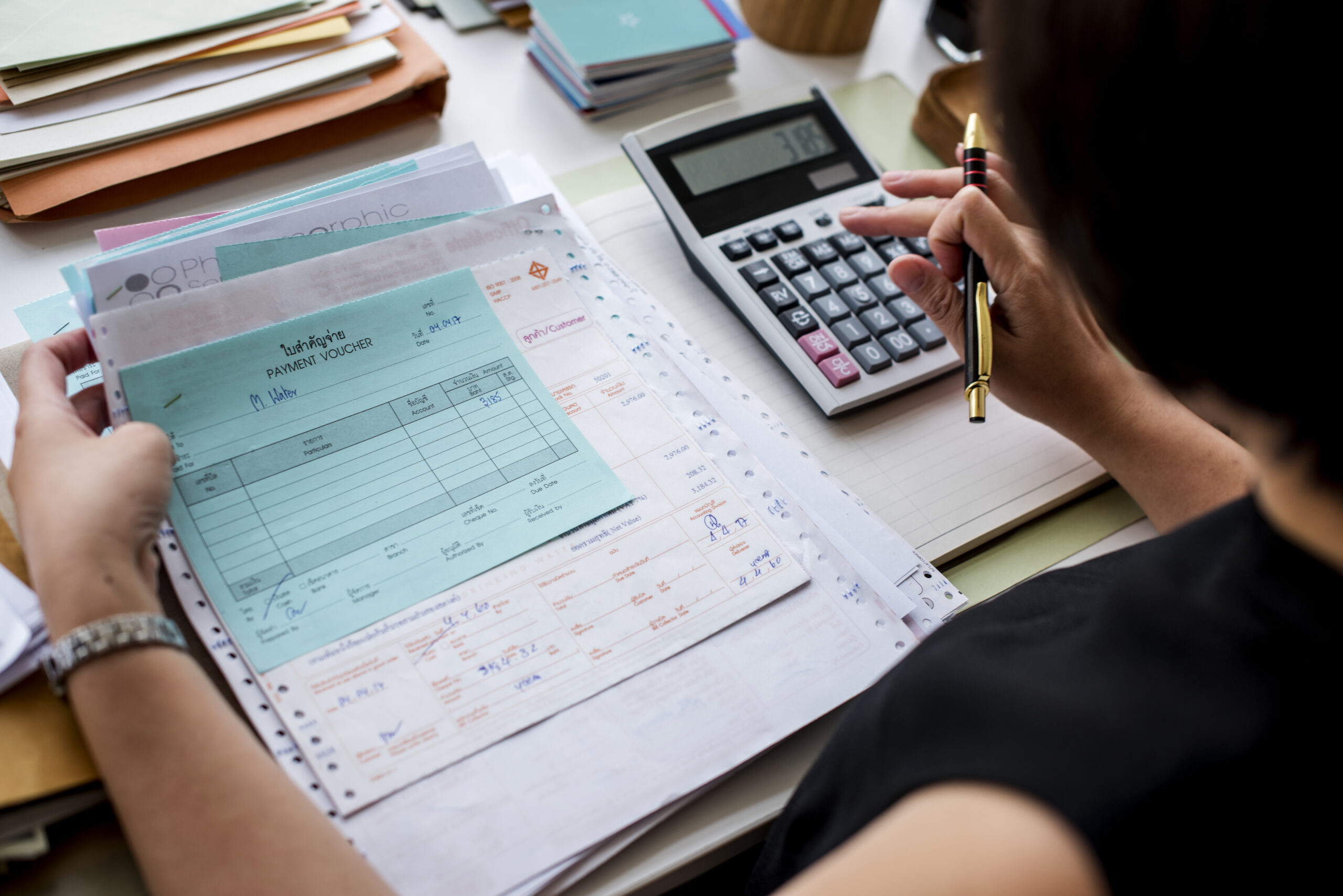

A Recuperação Tributária é uma solução vital para o fortalecimento financeiro e o crescimento sustentável de empresas de diferentes portes e segmentos. As empresas que

Olhar o negócio a partir do tributo pode levar à melhor organização de toda a empresa. O Planejamento Tributário é muito mais do que a

Conforme se observa da disposição legal, para responsabilização de mandatários ou representantes por obrigações tributárias das empresas, com base no artigo 135, do CTN, necessário

Para que determinada pessoa figure no polo passivo de uma demanda de cobrança de um contrato, deve ela ter sido parte da relação negocial contida

Em que pese as previsões expressas do CTN, que devem ser seguidas à risca para a aplicação dos institutos de responsabilização de terceiros por tributos,

Na propositura de uma ação de produção antecipada de provas, à luz do novo CPC, necessário o atendimento do disposto no art. 382.A não especificação

A responsabilidade do hospital é objetiva, nos termos do Código de Defesa do Consumidor, os hospitais respondem pela reparação de danos causados aos pacientes pelos

De acordo com a Constituição Brasileira, quando uma pessoa física integraliza capital de uma empresa cuja atividade preponderante não é imobiliária, não é devido o

O encaminhamento de um pedido de parcelamento de tributos junto ao órgão tributante sempre é recebido como uma confissão de dívida do contribuinte, especificamente àqueles

O acordo de quotista é um instrumento à disposição dos sócios para regular matérias “extra sociais”, relacionadas aos negócios de uma empresa, e tem por

Em tempos de mudança, sempre importante relembrar os ensinamentos daqueles que nos precederam, que trilharam e ajudaram a construir o caminho que nos trouxe até

Pende de julgamento no STJ o Tema 1265, no qual a questão afetada é a fixação dos honorários advocatícios nos casos de acolhimento da exceção

Assim dispõe o Código de Processo Civil: “Art. 833. São impenhoráveis: (…)IX – os recursos públicos recebidos por instituições privadas para aplicação compulsória em educação,

O Código de Processo Civil estabelece que o processo de execução de títulos (cobrança de dívida) deve se dar respeitando a maior efetividade ao credor

A reforma tributária do consumo está em aprovação no Congresso Nacional neste momento em que o conflito ideológico tem influenciado nossa sociedade. Vale a pena

Você certamente já ouviu falar que muitas empresas pagam mais impostos do que deveriam, por cometerem erros comuns na gestão administrativa e financeira. Confira alguns

Decisão do Superior Tribunal de Justiça pacificou entendimento segundo o qual a base de cálculo do ITBI é o valor venal dos bens ou direitos

O Superior Tribunal de Justiça reconheceu a extinção definitiva da contribuição ao Fundo de Apoio ao Trabalhador Rural (Funrural) incidente sobre a comercialização da produção

Como é de conhecimento notório, a questão sobre a exclusão, ou não, do ICMS da base de cálculo de PIS e de COFINS encontra-se aguardando

Em ações de indenização fica obrigado a reparar o dano todo aquele que o causa por sua culpa. Essa é a determinação expressa em nosso

Na condição de importadora, as empresas são equiparadas ao industrial para fins de Imposto sobre Produtos Industrializados (IPI), motivo pelo qual são obrigadas ao recolhimento

Foi instituída pelo art. 1o da Lei Complementar (“LC”) n° 110, de 29 de junho de 2001, a Contribuição Social Geral incidente nos casos de

Quando da comercialização de gado para abate, o produtor rural pessoa física se veem obrigados ao recolhimento da contribuição previdenciária (FUNRURAL), nos termos do disposto

O fato gerador das contribuições previdenciárias é o pagamento de valores correspondentes a parcelas integrantes do salário-de-contribuição.Integram o salário-de-contribuição, para o trabalhador empregado, todos os

O consentimento livre e informado deve ser o pilar da medicina contemporânea, o qual tem encontrado inclusive apoio da nossa jurisprudência em decisões proferidas, o

O Supremo Tribunal Federal, o Superior Tribunal de Justiça e o Tribunal Regional Federal da 1ª Região tem decidido, de maneira reiterada e predominante, pela

O presente artigo tem por finalidade trazer um enfoque consumerista à questão da obrigação dos bancos nos protestos indevidos de títulos. Nos dias de hoje

Assim dispõe o artigo 156, inciso III, da Constituição Federal: “Compete aos Municípios instituir impostos sobre: III – serviços de qualquer natureza, não compreendidos no

A nova Lei do Carf (Lei nº 14.689, de 2023) gerou um importante debate no cenário fiscal brasileiro ao mudar as regras para o voto de qualidade (desempate) e conceder um benefício significativo aos contribuintes. Aqui está o que você

Este artigo informativo visa esclarecer sobre o repasse de verbas do Sistema Único de Saúde (SUS) a hospitais conveniados que enfrentam pendências fiscais e/ou trabalhistas. A regra geral estabelece que a comprovação da regularidade fiscal é obrigatória para a realização

Foi promulgada a Lei 15.270/2025 que corrige as faixas de isenção de Imposto de Renda (IR), bem como cria o imposto de renda mínimo para as pessoas físicas (IRPFM). Tecnicamente, o projeto implementa no país um novo modelo de tributação

A transição para o novo sistema tributário, centrado no IBS e na CBS, deveria representar uma oportunidade de simplificação e racionalidade. No entanto, recentes manifestações de representantes fiscais indicam que o país pode repetir velhos equívocos, reacendendo disputas que a

O Brasil inicia um dos mais profundos processos de reorganização tributária de sua história recente. A substituição do atual conjunto de tributos sobre o consumo por IBS e CBS não representa apenas uma mudança normativa ou tecnológica: trata-se da inauguração

Novo entendimento do STJ e avanço de restrições administrativas geram impacto em empresas de todos os portes O ambiente tributário brasileiro vive um momento de maior restrição e complexidade para a compensação de créditos. Recentemente, o Superior Tribunal de Justiça

A tecnologia tem transformado radicalmente a forma como as empresas gerenciam seus processos e o planejamento tributário não é exceção. Ferramentas e softwares especializados estão cada vez mais sofisticados, oferecendo soluções eficientes e precisas para otimizar a gestão tributária. Destacamos

Você conhece a diferença entre imunidade e isenção tributária? A imunidade é uma proteção absoluta, enquanto a isenção é uma concessão que pode ser revogada. Compreender essas diferenças é essencial para a correta aplicação das normas fiscais e para garantir

Corte declara inconstitucional cobrança de ITCMD sobre PGBL e VGBL e abre caminho para a a restituição Recente decisão do STF (Tema 1214) trouxe uma mudança significativa para quem possui planos de previdência privada (PGBL e VGBL). A Corte firmou

Reservando as questões primordialmente técnicas àqueles têm conhecimento maior que o meu, são essas breves linhas apenas para trazer algumas considerações sobre questões que, entendo, deveriam ter sido analisadas antes de se entrar na construção do texto promulgado da reforma.

O reconhecimento da responsabilidade solidária do hospital somente se configura quando comprovada a culpa do médico, conforme a teoria de responsabilidade subjetiva dos profissionais liberais abrigada pelo Código de Defesa do Consumidor. Em caso de erro médico, a responsabilidade das sociedades empresárias hospitalares por dano causado ao paciente-consumidor pode ser

É com imensa alegria que celebramos a posse do nosso colega Éber Luiz Sócio, advogado do escritório Ribeiro & Sócio, como presidente da Subseção da OAB de Santo Antonio da Platina, durante a solenidade de posse da nova diretoria da

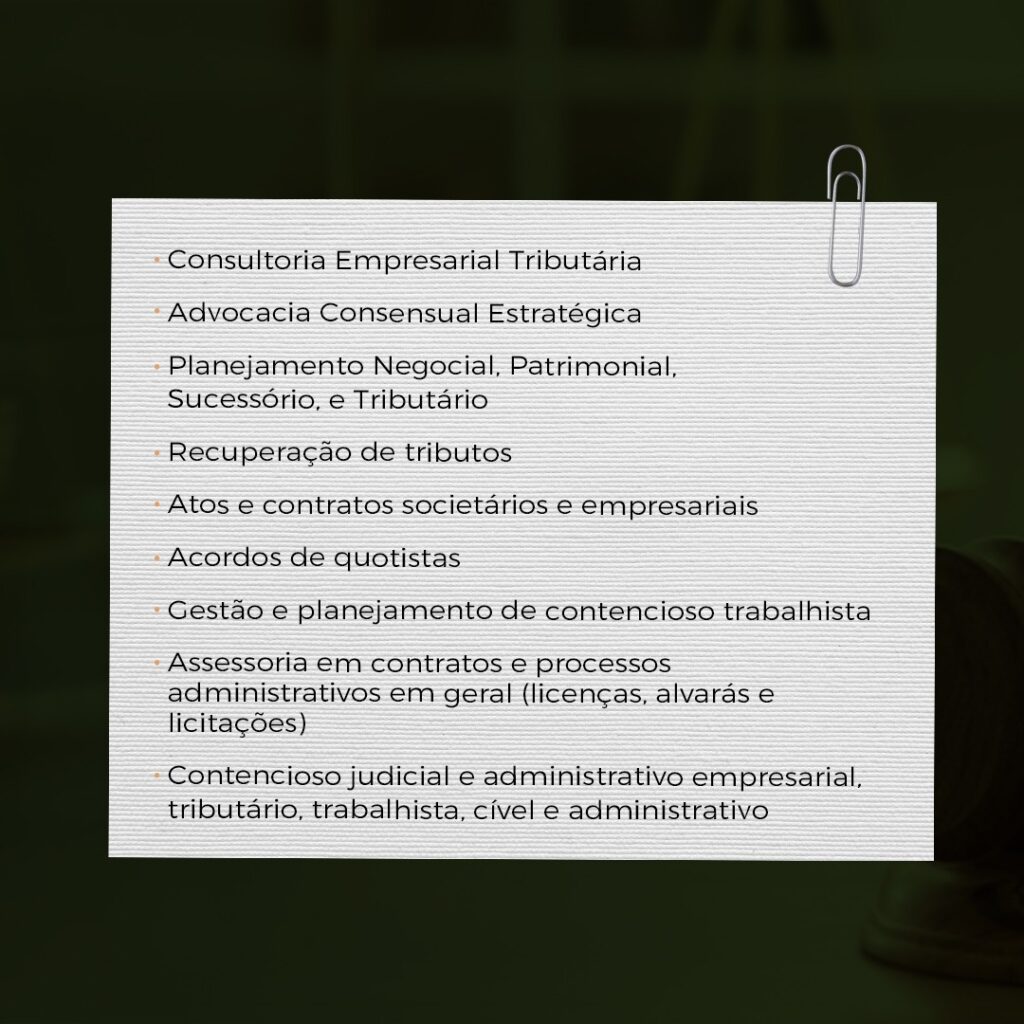

Atuamos desde 2005, oferecendo assessoria jurídica para auxiliar a tomada de decisão com segurança, orientando empresários e colaborando de forma decisiva na lucratividade do negócio. • Consultoria Empresarial Tributária• Advocacia Consensual Estratégica• Planejamento Negocial, Patrimonial, Sucessório, eTributário• Recuperação de tributos•

O art. 50, do Código Civil, que trata da confusão patrimonial e do abuso da personalidade jurídica, estabelece, em suma, que a personalidade jurídica pode ser desconsiderada quando há fusão dos bens das empresas, entre elas, ou com os bens

Quota-parte é o valor unitário que cada cooperado investe no momento da adesão à cooperativa. É a fatia que permite que ele também seja dono do negócio. Integralização de capital que dá direito à participação do interessado no capital social

A Recuperação Tributária é uma solução vital para o fortalecimento financeiro e o crescimento sustentável de empresas de diferentes portes e segmentos. As empresas que otimizam sua carga tributária ganham vantagem competitiva, conseguem investir no negócio e se tornar mais

Olhar o negócio a partir do tributo pode levar à melhor organização de toda a empresa. O Planejamento Tributário é muito mais do que a redução de impostos, ele impacta diretamente no resultado final, projetando uma visão real do futuro

Conforme se observa da disposição legal, para responsabilização de mandatários ou representantes por obrigações tributárias das empresas, com base no artigo 135, do CTN, necessário o cometimento de ato ilegal (com excesso de poder ou infração à lei, contrato social

Para que determinada pessoa figure no polo passivo de uma demanda de cobrança de um contrato, deve ela ter sido parte da relação negocial contida no documento. Não há solidariedade entre o devedor do contrato em execução e a emitente

Em que pese as previsões expressas do CTN, que devem ser seguidas à risca para a aplicação dos institutos de responsabilização de terceiros por tributos, o fato é que o pano de fundo de todos esses institutos reside na intenção

Na propositura de uma ação de produção antecipada de provas, à luz do novo CPC, necessário o atendimento do disposto no art. 382.A não especificação precisa, ainda que de forma incidental inicialmente, das supostas ilegalidades praticadas e da parte ré,

A responsabilidade do hospital é objetiva, nos termos do Código de Defesa do Consumidor, os hospitais respondem pela reparação de danos causados aos pacientes pelos serviços médicos de sua responsabilidade, independente da existência de culpa. Porém, não responderá pelos danos

De acordo com a Constituição Brasileira, quando uma pessoa física integraliza capital de uma empresa cuja atividade preponderante não é imobiliária, não é devido o ITBI. Contudo, quando a atividade preponderante é imobiliária, na integralização do capital social da empresa

O encaminhamento de um pedido de parcelamento de tributos junto ao órgão tributante sempre é recebido como uma confissão de dívida do contribuinte, especificamente àqueles tributos objeto do pedido de parcelamento.Nessa medida, o pedido de parcelamento, sendo uma confissão, alcança

O acordo de quotista é um instrumento à disposição dos sócios para regular matérias “extra sociais”, relacionadas aos negócios de uma empresa, e tem por finalidade maior estabilizar as relações de poder.Quando celebrado por prazo indeterminado, ou “enquanto durar a

Em tempos de mudança, sempre importante relembrar os ensinamentos daqueles que nos precederam, que trilharam e ajudaram a construir o caminho que nos trouxe até aqui. Estando em aprovação no Congresso Nacional o projeto de lei que regulamenta a Reforma

Pende de julgamento no STJ o Tema 1265, no qual a questão afetada é a fixação dos honorários advocatícios nos casos de acolhimento da exceção de pré-executividade com o reconhecimento da ilegitimidade passiva. A nosso ver, quando a ilegitimidade passiva

Assim dispõe o Código de Processo Civil: “Art. 833. São impenhoráveis: (…)IX – os recursos públicos recebidos por instituições privadas para aplicação compulsória em educação, saúde ou assistência social; (…)”. No sistema anterior, a verba pública direcionada às instituições privadas

O Código de Processo Civil estabelece que o processo de execução de títulos (cobrança de dívida) deve se dar respeitando a maior efetividade ao credor e, ao mesmo tempo, pelo meio menos oneroso ao devedor.Mas e quando a determinação de

A reforma tributária do consumo está em aprovação no Congresso Nacional neste momento em que o conflito ideológico tem influenciado nossa sociedade. Vale a pena fazer uma reflexão, baseada nos grandes mestres do passado: esta reforma trata a todos igualmente

Você certamente já ouviu falar que muitas empresas pagam mais impostos do que deveriam, por cometerem erros comuns na gestão administrativa e financeira. Confira alguns dos principais erros que podem levar a pagamentos indevidos:. Classificação incorreta de produtos e serviços.

Decisão do Superior Tribunal de Justiça pacificou entendimento segundo o qual a base de cálculo do ITBI é o valor venal dos bens ou direitos transmitidos nas negociações de imóveis em condições normais de mercado, não havendo que se confundir

O Superior Tribunal de Justiça reconheceu a extinção definitiva da contribuição ao Fundo de Apoio ao Trabalhador Rural (Funrural) incidente sobre a comercialização da produção do empregador rural (pessoa física). Assim, ao julgar Recurso Especial, a 1ª Turma do STJ,

Como é de conhecimento notório, a questão sobre a exclusão, ou não, do ICMS da base de cálculo de PIS e de COFINS encontra-se aguardando julgamento junto ao Órgão Pleno do STF, tendo em vista o deferimento de liminar na

Em ações de indenização fica obrigado a reparar o dano todo aquele que o causa por sua culpa. Essa é a determinação expressa em nosso Código Civil que se manteve fiel à teoria subjetiva.A responsabilidade civil, tem como extremos legais:

Na condição de importadora, as empresas são equiparadas ao industrial para fins de Imposto sobre Produtos Industrializados (IPI), motivo pelo qual são obrigadas ao recolhimento deste imposto no desembaraço aduaneiro sobre os produtos que importam.Ocorre, porém, que a simples revenda

Foi instituída pelo art. 1o da Lei Complementar (“LC”) n° 110, de 29 de junho de 2001, a Contribuição Social Geral incidente nos casos de demissões de empregados sem justa causa, devida pelo empregador e calculada à alíquota de 10%

Quando da comercialização de gado para abate, o produtor rural pessoa física se veem obrigados ao recolhimento da contribuição previdenciária (FUNRURAL), nos termos do disposto no art. 25, da lei 8.212/91, com a redação dada pelas Leis n. 8.540/92, 9.528/97

O fato gerador das contribuições previdenciárias é o pagamento de valores correspondentes a parcelas integrantes do salário-de-contribuição.Integram o salário-de-contribuição, para o trabalhador empregado, todos os valores que lhe são destinados em pagamento do trabalho prestado (art. 22, inciso I, da

O consentimento livre e informado deve ser o pilar da medicina contemporânea, o qual tem encontrado inclusive apoio da nossa jurisprudência em decisões proferidas, o que tem dado maior garantia para os médicos no exercício da profissão. Com o esclarecimento

O Supremo Tribunal Federal, o Superior Tribunal de Justiça e o Tribunal Regional Federal da 1ª Região tem decidido, de maneira reiterada e predominante, pela não incidência de IPI na importação de veículo por pessoa física para uso próprio. Em

O presente artigo tem por finalidade trazer um enfoque consumerista à questão da obrigação dos bancos nos protestos indevidos de títulos. Nos dias de hoje tem sido comum empresas emitirem títulos “frios” contra qualquer pessoa ou empresa a fim de

Assim dispõe o artigo 156, inciso III, da Constituição Federal: “Compete aos Municípios instituir impostos sobre: III – serviços de qualquer natureza, não compreendidos no art. 155, II, definidos em lei complementar.” Dessa forma, por disposição expressa do texto constitucional,